- あなたは、こんなことでお悩みではありませんか?

-

- ①経営事項審査を受けたいが、何をすればいいか分からない。

- ②経営事項審査の評点を上げたいが、どうすればいいか分からない。

- ③自分で建設業許可、経審をやってみたいが、税金のことを含めてプロに相談したい。

経営事項審査は、公共工事の入札に必要不可欠です。

ここでは、経営事項審査の評点を上げるには、必ず押さえるべき ポイント があります。以下において、経営事項審査の評点アップのポイントの解説をいたします。 - 経営事項審査の評点をあげるポイントとは?

-

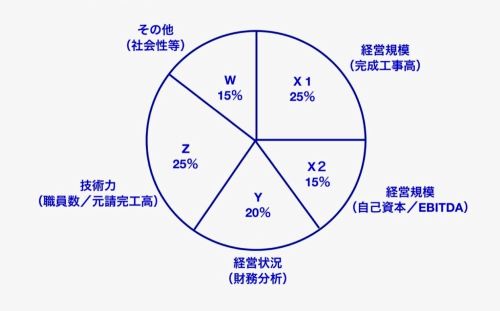

- 総合評定値P

=0.25 X1 + 0.15 X2 + 0.2 Y + 0.25 Z + 0.15 W

- P:総合評定値

X1、X2:完成工事高評点、経営規模評点

Y:経営状況評点Z:技術力評点

W:社会性等評点 - ※実際には、もっと詳細な計算式があるのですが、わかりやすくお伝えするため、簡略化しています。

簡単に言いますと、経営事項審査の評点(P)は、

簡単に言いますと、経営事項審査の評点(P)は、

X1,X2:完成工事高評点、経営規模評点

Y:経営状況評点

Z:技術力評点

w:社会性等評点

の、各点数の合計になっている、ということです。

つまり、経営事項審査の評点(P)をアップさせるには、上記の各項目(X1,X2,Y,Z,W)を、それぞれアップさせれば良い、ということになります。

- 総合評定値P

- 経営事項審査(経審)評点アップの対策

-

- 経営事項審査のうち、経営規模評価については、以下の内容で審査されます。

- 完成工事高の評点(X1)

(X1)=経営規模等評価の結果に係る数値のうち、完成工事に係るもの で、全体の25%を占めており、最も重要な評価項目になります。

大多数の中小建設業者間における完成工事高の差が、建設業者間の実力差として評点に敏感に反映されます。審査基準日の直前2年、または3年の平均完成工事高が評価されます。

完成工事高の評点を向上させる最大の方法は、言うまでもなく受注量を増大させることです。ただ、現在の経済情勢により、現行の経審では、完成工事高よりも利益額に重点が置かれた制度設計となっております。

きちんと利益が確保できる優良な工事をどれだけ多くこなせるかがポイントになります。誰にでもできる工事は安くなってしまうのが当然であり、利益率の良い工事を受注するには他社にない特長をどれだけ発揮できるかにかかっています。

また、期末未完成工事の評価方法を工事完成基準から「工事進行基準」に変更することで完成工事高を増加させることができます。

- 完成工事高(X1)の評点アップの対策

・利益率の高い工事を受注する。

・工事進行基準を採用し、未成工事であっても出来高に応じて完成工事高を計上する。

・審査外関連業種の完成工事高を審査対象業種に振り替え、完成工事高を積み上げる。

- 自己資本額および平均利益額(X2)

(X2)=経営規模等評価の結果に係る数値のうち、自己資本額及び利益額に係るもので、全体の15%を占めています。

X2の評価項目は、「自己資本額」および「平均利益額」の2つが採用されています。

①自己資本額が大きいほど評点が高くなります。利益を多く蓄積した強い経営体質であることが評価されます。

自己資本額とは、決算書のうち貸借対照表の資産総額から負債総額を差し引いた純資産の合計額を言います。X2における自己資本額は、審査基準日単独か直前2年平均の選択ができます。自己資本額がマイナスの場合は0円とみなして評価されます。

②平均利益額とは、営業利益に減価償却費を足し戻した額になり、この額の2年平均が評価対象となります。自己資本額同様に利益額そのものが絶対評価されます。

平均利益額では、減価償却費が大きいほど評価が上がるので、自社で機械設備などの固定資産を多く保有する建設業者が有利となります。

- 自己資本額および平均利益額(X2)の評点アップの対策

自己資本額、営業利益と減価償却実施額が多くなることで、 経審評点アップ が望めます。

・毎年、利益計上をして繰越利益剰余金を増加させ、自己資本額を多くする。

・借入をせずに設備投資をし、減価償却実施額を大きくする。

- 経営状況(Y)

(Y)=経営状況分析の結果に係る数値で、 全体の20%を占めています。

(例)機械装置を購入する場合、借入をして購入しますと、固定資産・借入金が増加し、資産・負債全体も当然に増加しますので、負債回転期間や自己資本比率などは悪化してしまいます。また、金融機関への利息の支払いから純支払利息比率も悪化します。つまり、連鎖的に影響するということです。ここに視点を置いて対策を行うと経営状況(Y)の評点アップが望めます。

経営状況(Y)は、「負債抵抗力」「収益性・効率性」「財務健全性」「絶対的力量」の4属性からなり、それぞれ2記号の合計8指標から算出されます。

•負債抵抗力 ~ 純支払利息比率 X1(29.9%)・負債回転期間 X2(11.4%)

•収益性・効率性 ~ 総資本売上総利益率 X3(21.4%)・売上高経常利益率 X4(5.7%)

•財務健全性 ~ 自己資本対固定資産比率 X5(6.8%)・自己資本比率 X6(14.6%)

•絶対的力量 ~ 営業キャッシュ・フロー X7(5.7%)・利益剰余金 X8(4.4%)

※ ( )内は、経営状況(Y)のウエイト。つまり、テストの配点と同じです。

純支払利息比率 X1

計算式:(支払利息-受取利息配当金)/売上高×100

売上高に対する純粋な支払利息の割合を見る比率で低いほどよい

負債回転期間 X2

計算式:(流動負債+固定負債)/(売上高÷12)

負債総額が月商の何ヶ月分に相当するかを見る比率で低いほどよい

総資本売上総利益率 X3

計算式:売上総利益/総資本(2期平均)×100

総資本に対する売上総利益の割合、つまり投下した総資本に対する売上総利益の 状況を示す比率で高いほどよい

売上高経常利益率 X4

計算式:経常利益/売上高×100

売上高に対する経常利益の割合、つまり企業の経常的経営活動による収益力を示 す比率で高いほどよい

自己資本対固定資産比率 X5

計算式:自己資本/固定資産×100

設備投資などの固定資産がどの程度自己資本で調達されているかを見る比率で高 いほどよい

自己資本比率 X6

計算式:自己資本/総資本×100

総資本に対して自己資本の占める割合、つまり資本蓄積の度合いを示す比率で高 いほどよい

営業キャッシュ・フロー X7

計算式:営業キャッシュ・フロー/1億(2年平均)

企業の営業活動により生じたキャッシュの増減を見る比率で高いほどよい

利益剰余金 X8

計算式:利益剰余金/1億

企業の営業活動により蓄積された利益のストックを見る比率で高いほどよい

- 経営状況(Y)の評点アップの対策

・借入金対策として、定期預金などと相殺し、借入金の返済(圧縮)をする。

・固定資産対策として、借入をしての固定資産購入は避け、リースやレンタルを活用する。

・完成工事原価を圧縮し、完成工事総利益を増加させる。

- 技術職員数および元請完成工事高(Z)

技術力の評価としての技術職員数に加えて、元請人としてのマネジメント能力を評価するために、元請完成工事高と技術者数、それぞれの評点の合計値が評価されます。

①技術職員数は、当然ながら、数が多いほど評点は上がります。

また、実務経験者より有資格者、有資格者の中でも1級相当の資格保有者が高評価となります。さらに、監理技術者講習や基幹技能講習を修了した者は、各保有資格の点数に加点して評価されます。

②元請完成工事高とは、官公庁または民間の注文者から直接請け負った工事の完成工事高のことをいいます。公共工事の元請人として求められるマネジメント能力を評価する観点から、評価項目に加えられています。

- 技術職員数および元請完成工事高(Z)の評点アップの対策

・審査対象業種に対応した上級の資格を取得する。または、上級の資格を持つ技術職員を雇用する。

・監理技術者講習・基幹技術者講習を受講する。

・元請工事の受注を増やす。

・評点を上げたい業種に、点数を適切に振り分ける。

- 社会性の確認(W)

(W)=経営規模等評価の結果に係る数値のうち、X1、X2及びZ以外に係るもので、全体の15%を占めています。

- W1:労働福祉の状況

①雇用保険加入の有無

②健康保険加入の有無

③厚生年金保険加入の有無

④建設業退職金共済制度(建退共)の加入履行

⑤退職一時金または企業年金制度の導入 - W2:建設業の営業継続の状況

営業年数を下限0年・上限35年で、0点から60点の配点をします。 - W3:防災協定締結の有無

防災活動への貢献の状況 - W4:法令遵守の状況

審査対象となる年度内に、建設業法第28条の規定による「指示処分」「営業停止処分」を受けた場合、減点評価されます。 - W5:建設業の経理の状況

監査の受審状況 - W6:研究開発の状況

- W7:建設機械の保有状況

建設機械を自ら所有しているか - W8:国際標準化機構が定めた規格による登録の状況

- W9:若年の技術者および技能労働者の育成および確保の状況

- 社会性の確認(W)の評点アップの対策

・雇用保険、健康保険、厚生年金保険に加入する。(社会保険の未加入をなくす)

・建設業退職金共済制度、退職一時金制度若しくは企業年金制度に加入する。

・社内の退職金規定を作る。

・法定外労働災害補償制度に加入する。(労災保険の上乗せ保険に加入する)

・自治体と「防災協定」を結び、地域の防災に協力する。

・建設関連法令を順守する。

・公認会計士・税理士・建設業経理事務士などの有資格者を採用する。

・建設機械を所有及びリースにて保有する。

・ISO9001、ISO14001の登録をする。

・「個人事業から法人化した」のであれば、法人化する前の個人事業の年数も、手続きを行うことで、営業年数に含めることができる。

- W1:労働福祉の状況

- 経営事項審査のうち、経営規模評価については、以下の内容で審査されます。